di Leonida Stirgo

Un severo avvertimento è stato inviato a tutte le banche regolamentate europee dal membro del Consiglio di vigilanza della BCE Elizabeth McCloe, che ha annunciato controlli immediati quando le restrizioni sulla pandemia sono state revocate. Come ho spiegato in un post sul sito web del Single Supervisory Mechanism (SSM) della BCE, gli audit finora hanno dimostrato che la maggior parte delle banche non ha analizzato in profondità gli effetti della pandemia. Ciò mette a repentaglio le loro aspettative di rischio di fallimento ritirando le misure di sostegno e la loro capacità di finanziare efficacemente l’economia reale.

Ad esempio, i fallimenti nel 2020 sono diminuiti del 17% in Europa a causa delle misure di sostegno, che non possono essere trascurate nella previsione dei rischi dopo il ritiro delle misure di sostegno. Oppure, la previsione si basa sul passato, ad esempio sui dati del 2019, che non rappresentano più la realtà dopo il Covid.

Pertanto, l’SSM ritiene opportuno condurre verifiche immediate nella seconda metà dell’anno, al fine di discutere i risultati delle verifiche con i dirigenti delle banche interessate, al fine di adeguare i sistemi ai nuovi dati. Questo sarà seguito da raccomandazioni e lettere ai dirigenti bancari per la conformità entro la fine dell’anno.

Allo stesso tempo, l’SSM ha annunciato la necessità di studi di settore per calcolare rischi e prospettive per settore. Questi studi saranno preparati dall’SSM e saranno costantemente aggiornati, in modo che le banche possano incorporare queste informazioni nelle loro forme di credito. L’inizio sarà con il settore immobiliare commerciale entro la fine dell’anno, dopo di che seguiranno altri settori.

Cosa vede le banche greche?

Sebbene l’MVU non faccia riferimento a banche o paesi specifici, i calcoli del rischio da parte delle banche stesse sono interessanti a questo punto.

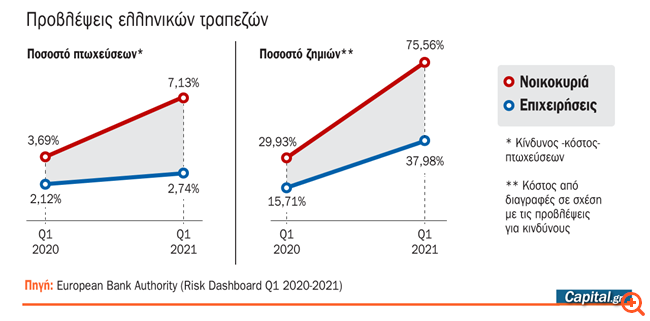

Secondo l’Autorità bancaria europea (EBA), che conduce stress test insieme alla Banca centrale europea, le banche greche hanno aumentato significativamente le loro aspettative sul rischio di fallimento di famiglie e imprese a causa della pandemia. Le famiglie, infatti, vedono un aumento del tasso di bancarotta e le relative perdite maggiori del previsto. Infatti, la sottocategoria dei prestiti garantiti da immobili è impressionante, in quanto si registra un aumento significativo della probabilità di fallimento, ma non si registrano perdite.

In particolare, il tasso di fallimento delle imprese è stato rivisto dal 2,12% del primo trimestre 2020 al rialzo al 2,74%, con perdite potenziali da aspettative che raggiungono il 37,98% (dal 15,71% precedente). Il tasso di fallimento delle famiglie dell’indicatore di rischio è aumentato nel primo trimestre del 2021 al 7,13% dal 3,69% nel corrispondente trimestre del 2020, con corrispondenti potenziali perdite da cancellazioni che sono arrivate al 75,56% delle aspettative.

Come spiegano i dirigenti a conoscenza di questi conti, le banche greche hanno effettuato elevate allocazioni di capitale per il rischio e per coprire le perdite corrispondenti. Inoltre, i dati sopra riportati mostrano che le banche si aspettano un maggiore deterioramento della finanza delle famiglie, rispetto alla finanza aziendale. Ad esempio, l’aumento del tasso di fallimento delle imprese è di circa il 30%, mentre il corrispondente aumento delle famiglie è quasi del 100%. Pertanto, nella loro previsione è indicato l’incremento corrispondente alle perdite stimate da stralci. Infatti, la tabella di dettaglio dell’EBA mostra che il tasso di fallimento per i prestiti garantiti da immobili è raddoppiato (8,40% da 4,61%)

Risultati SSSM

Gli audit dell’SSM hanno mostrato che le banche europee stanno seguendo il percorso dei numeri macroeconomici che stanno attualmente mostrando slancio, senza considerare il ritiro delle azioni. I meccanismi di allerta si basano principalmente su grandezze precedenti, senza parametri qualitativi e dinamici soddisfacenti. Ad esempio, i dati per il 2019 non possono spiegare la realtà attuale e futura, poiché la pandemia ha creato nuove condizioni. I dati del 2021 non possono essere rappresentativi a causa delle misure di sostegno. Se un’azienda è entrata in crisi con forza ed è attualmente debole, non può essere valutata nello stesso modo in cui era già debole quando è scoppiata la crisi.

Infine, l’MVU individua altre debolezze nei sistemi di rischio di credito e negli standard di audit relativi a incongruenze dei casi, raccolta dati, aggiornamento dei dati finanziari, rating creditizio dei mutuatari, rating del rischio, proiezioni corrispondenti ecc.