Dopo aver capitalizzato le assicurazioni sociali aggiuntive della Legge 4826/2021 e trasferito gli effetti demografici dallo Stato ad ogni assicurato e pensionato, desta preoccupazione e preoccupazione. Formulazioni imprecise di funzionari governativi Per il bene della traiettoria demografica del nostro Paese.

Ciò al fine di supportare l’effetto erroneo della demografia sul sistema distributivo solidale intergenerazionale in cui opera l’assicurazione principale, ipotizzando la probabilità che dopo che l’assicurazione aggiuntiva sia capitalizzata, nell’altare della capitalizzazione, l’assicurazione principale abbia l’obiettivo Ulteriore riduzione dei finanziamenti stataliDopo i tagli imposti dai creditori greci e dai governi con l’attuazione delle note del decennio precedente (2009-2019).

Tuttavia, a tal proposito, si segnala che la capitalizzazione integrale della pensione principale diventa Praticamente impossibilePoiché il costo del trasloco (assicurazione principale), secondo i nostri calcoli attuariali, supererà il costo del trasloco (78 miliardi di euro) dalla capitalizzazione della previdenza integrativa, a 450 miliardi di euroÈ un fatto che porterà il nostro Paese alla bancarotta e al suo completo isolamento dai mercati internazionali dei capitali e dalla società in profonda crisi sociale.

per questa ragione La pensione principale media sarà ridotta del 35%, Cioè da € 730 (totale) di oggi a € 475. In caso contrario, il contributo assicurativo del 20% dovrebbe essere aumentato al 27%, il che aumenterà notevolmente i costi non salariali per le aziende, che aumenteranno del 33%.

Allo stesso tempo, i funzionari del governo affermano erroneamente che il nostro paese dopo il 2030 sarà il paese più antico d’Europa, scavalcando l’Italia. La domanda è In quali statistiche Questa affermazione è supportata? Questo perché secondo l’Aging Working Group Study 2021 (AWG 2021), il nostro Paese fino al 2070 sarà Quinto paese più antico E non il primo. Il paese più vecchio secondo l’indice di invecchiamento (vecchio rapporto di dipendenza) sarà la Polonia (67,8), seguita da Portogallo (67,3), Lettonia (66), Italia (65,6), Grecia (65,2), Croazia (64,6), Spagna (62,5). ), secondo l’indice di invecchiamento Per studiare AWG 2021.

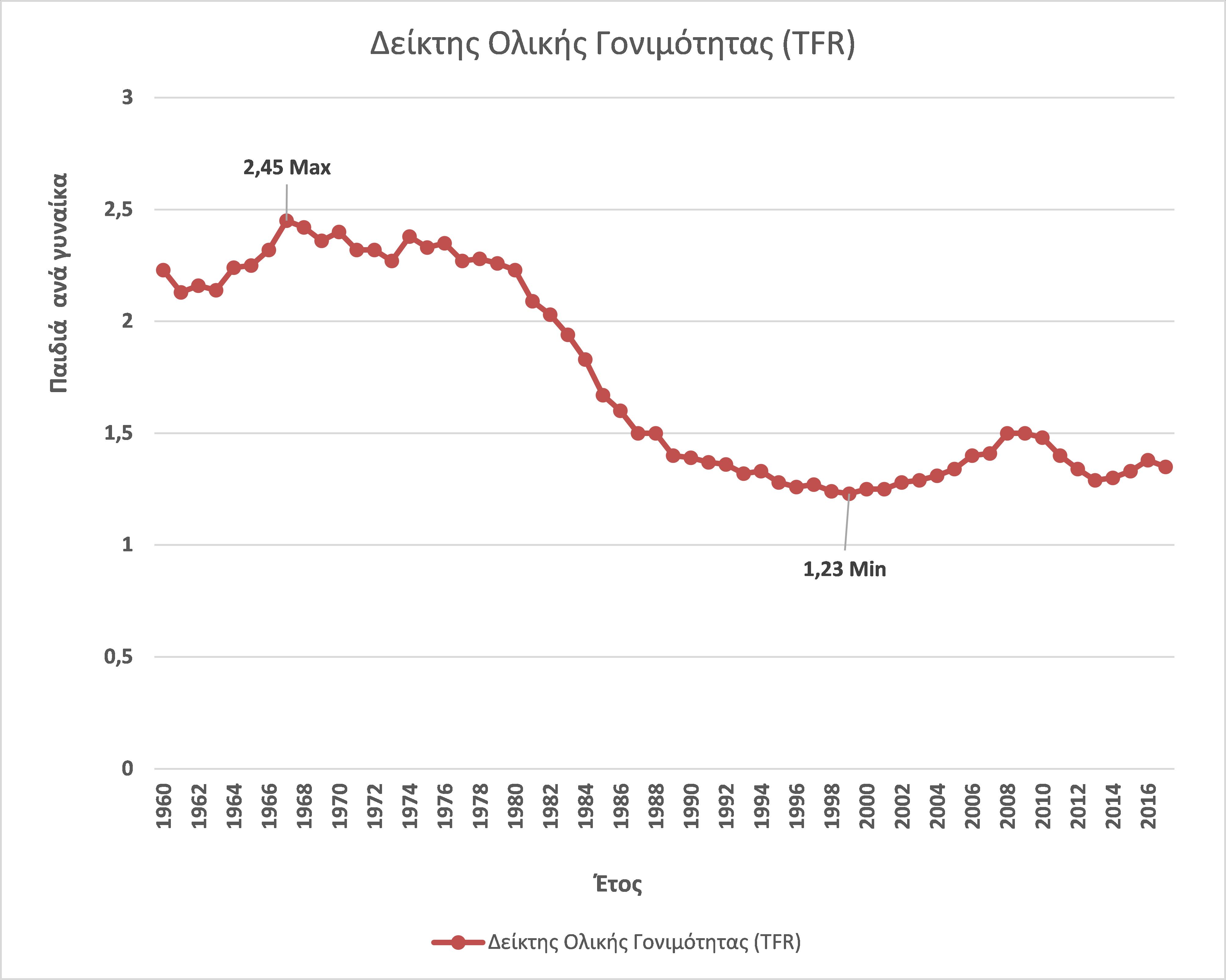

Si dice anche che Indice di fertilità Dal nostro Paese è sceso a 1,4 figli per donna in età fertile e ciò non è dovuto all’ultimo decennio di stagnazione. Tuttavia, la realtà è che l’indice è sceso da diversi anni al di sotto della soglia di 2,1 bambini. Inoltre, il decennio delle note di austerità e della svalutazione della moneta interna con reddito in calo del 25% e pensioni del 45%, ha svolto un importante ruolo ribassista nella tendenza al rialzo dell’indice nel decennio 2001-2010, come evidenziato dagli elementi storici di l’indice di fertilità mostrato nel grafico.

In particolare, notiamo che l’indice è sceso sotto 2 dal 1982 quando il nostro Paese aveva una popolazione di 9,7 milioni di persone. Allora il puntatore decresce costantemente a Il livello più basso nel 1998 a 1,23 bambini. Nei cinque anni fino al 2002, per la prima volta le morti hanno superato le nascite. Dal 2001 in poi si registra un continuo aumento del tasso di fecondità fino al 2010 che raggiunge 1,52 figli e fino al 2011 (popolazione 11,1 milioni) il numero delle nascite supera il numero dei decessi.

Durante il periodo di crisi economica e stagnazione si segnala come il tasso di fertilità sia sceso nuovamente a 1,29 nel 2013, e fino al 2021 è rimasto al di sotto di 1,4 figli. Durante questo periodo, i decessi sono stati costantemente superiori a quelli dei neonati, che hanno ridotto la popolazione di 11,1 milioni di persone nel 2011. A 10,7 milioni nel 2020.

Quindi dimostra nel modo più comprensibile e documentato che il decennio di stagnazione e austerità è nelle memorie Colpisce la fertilità e la popolazione generale il nostro Paese.

Infatti, secondo le statistiche, è chiaro che il trend di crescita della fertilità e della popolazione nel nostro Paese è stato fermato da una prolungata stagnazione economica e da un forte calo dei redditi dei dipendenti e dei pensionati.

Allo stesso tempo, si dice erroneamente che i sistemi di distribuzione funzionano bene solo quando ci sono molti dipendenti rispetto ai pensionati. Tuttavia, questa affermazione è totalmente infondata e viene utilizzata solo per abolire i sistemi di distribuzione basati sulla solidarietà e sul trattamento collettivo del rischio di povertà degli anziani.

La verità è che i sistemi di distribuzione funzionano esattamente allo stesso modo dei sistemi di capitalizzazione, quando sono progettati sulla base di principi di scienza attuariale (il valore attuale dei contributi è uguale al valore attuale dei benefici), identificando e controllando Equilibrio tra contributi e benefici futuri Ogni tre anni conducendo studi attuariali successivi, come effettuato dalla Task Force sull’invecchiamento.

Semplicemente con il sistema distributivo, lo stato gestisce i rischi demografici, che, di conseguenza, la politica e la realizzazione neoliberista cercano di estirpare ogni credente e pensionato mentre istituzionalizzano e trasferiscono il sistema capitalista.

Quindi, con il sistema della capitalizzazione il costo dell’invecchiamento della popolazione Ogni generazione lo sopporteràA patto che gli equilibri sociali e politici non portino le politiche seguite ad abbandonare l’attuazione di una scelta così sbagliata.

* Il Sig. Savvas G. Robolis è Om. Professor Pantheon University, Mr. Vasilius G Petsis è un Ph.D. presso Pantheon University