Dal 2022, la resilienza dell’economia dell’area euro è stata portata ai suoi limiti a causa dei notevoli ostacoli derivanti dall’aumento dei prezzi dell’energia, dall’inasprimento record della politica monetaria, dall’incertezza globale e dalla debole domanda esterna. Di conseguenza, la crescita è rimasta stagnante negli ultimi quattro trimestri, con un aumento del PIL reale solo dello 0,1%.

Per il futuro, le prospettive restano fosche. Il sentiment delle imprese in tutti i settori è ai livelli più bassi dalla pandemia di Covid, e a un livello che è peggiorato durante le recessioni profonde, come la crisi finanziaria globale o la crisi del debito sovrano. Con le indagini sul clima imprenditoriale e i sondaggi d’opinione che indicano un ulteriore calo dell’attività nell’ultimo trimestre dell’anno, la regione è attualmente sull’orlo di una recessione, definita come due trimestri consecutivi di crescita negativa.

In questo articolo esamineremo i principali fattori che indicano un’elevata probabilità che l’economia dell’Eurozona finisca l’anno in recessione.

Crescita trimestrale del PIL reale nell’area dell’euro

(%, trimestre per trimestre)

In primo luogo, prevediamo un inasprimento delle condizioni finanziarie a causa dell’aumento dei tassi di interesse e della normalizzazione del bilancio della banca centrale. Il ciclo di rassicurazione all’inizio della Banca dell’Europa Centrale (BCE) è un termine possibile, dopo aver aumentato cumulativamente i 450 punti di base, consentendo al tasso di rifinanziamento principale di essere al 4,5%, il livello più alto è superiore a questo. . Tuttavia, nonostante la prevista fine dell’inasprimento, è ampiamente riconosciuto che la trasmissione delle variazioni dei tassi di interesse alle famiglie e alle imprese è graduale, e quindi l’impatto del precedente inasprimento non è stato ancora pienamente avvertito sui consumi e sugli investimenti.

Oltre all’aumento del costo del credito, la Banca Centrale Europea continua il processo di normalizzazione del proprio bilancio. Ciò comporta l’inversione delle misure straordinarie implementate attraverso vari programmi di acquisto di asset durante la pandemia di Covid, che hanno comportato una riduzione della liquidità nei mercati finanziari. Di conseguenza, le banche hanno annunciato un inasprimento degli standard creditizi per le famiglie e le imprese durante tutto l’anno, e si prevede che lo faranno ulteriormente. Di conseguenza, i volumi del credito continuano a ridursi, influenzando l’attività economica.

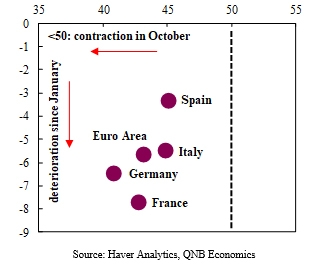

PMI manifatturieri nelle principali economie dell’Eurozona

(nel mese di ottobre 2023, differenza da gennaio a ottobre)

In secondo luogo, la recessione industriale continua ad aggravarsi e ora si estende a tutte le principali economie della regione. Il PMI manifatturiero riflette bene queste condizioni. L’indice dei direttori degli acquisti (PMI) è un indicatore basato su sondaggi che fornisce una misura del miglioramento o del peggioramento dell’attività economica. Il livello dell’indice pari a 50 è considerato una soglia per distinguere tra condizioni economiche di contrazione (sotto 50) e condizioni economiche espansive (sopra 50). Il PMI mostra che l’attività manifatturiera ha continuato a peggiorare quest’anno ed è peggiorata ulteriormente in ottobre.

Il pessimismo ha inizialmente colpito il settore industriale tedesco, più vulnerabile al rallentamento economico cinese e alle restrizioni energetiche. Ma le condizioni negative si sono estese alle quattro principali economie (Germania, Francia, Italia e Spagna), che rappresentano il 73% del Pil della regione. Inoltre, i vincoli energetici e la debole domanda esterna continueranno a rallentare l’attività manifatturiera, annunciando un contributo negativo alla produzione totale nell’ultimo trimestre dell’anno.

Nel complesso, dopo un anno di stagnazione economica, prevediamo che l’Eurozona finirà il 2023 in recessione, date le difficili condizioni finanziarie e la contrazione del settore manifatturiero. Guardando al futuro, ci aspettiamo che una ripresa del ciclo manifatturiero possa mitigare parzialmente il rallentamento della spesa al consumo. Ciò dovrebbe aiutare l’economia dell’Eurozona a uscire dalla recessione nel primo trimestre del 2024. Tuttavia, l’economia complessiva rimane stagnante e debole.

“Pioniere televisivo. Aspirante esperto di caffè. Guru della musica. Evangelista di Twitter. Specialista di viaggi.”